我国医疗人工智能正加速产业化落地

随着监管日趋明朗化,医疗AI产品的创新研发环境迎来新高潮,尤其自2017年7月“数字健康创新行动计划”推出后,批准上市速度明显加快,截至2019年底,FDA共批准了29个AI医疗产品,产品应用领域集中在胸部,从地域分布来看,美国***多,其次是以色列。以色列健康科技公司Aidoc已有四款AI产品被FDA批准,成为被FDA认证产品***多的医疗AI企业。

我国医疗人工智能从概念炒作进入了市场价值认证阶段,一直以来受限于产品获批,大规模的市场商业化进展较慢。为了加速AI医疗产品的产品进度,国家药监局开辟绿色通道,2019年4月以来,科亚医疗、鹰瞳医疗、数坤科技、硅基智能等5个糖网和冠脉类产品进入“创新医疗器械绿色通道”。

2020年,中国第一个通过III类器械审批认证的AI产品正式获批上市,开启了我国AI医疗产品获批的序幕。整个医疗AI行业或将迎来大规模商业化落地的新阶段。AI医学影像等相对成熟领域有望率先形成市场竞争格局。

AI医疗产业结构呈现倒三角形态

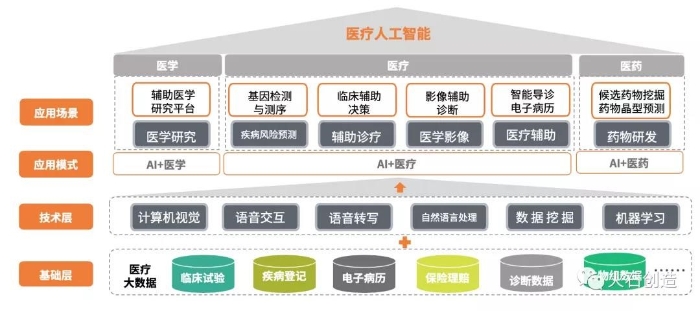

AI医疗产业链由基础层、技术层和应用层三个模块构成,基础层的数据资源和数据获取整合能力是产业生态构建的基础;技术层的算法、算力和通用技术是构建技术护城河的关键,属于人工智能大生态的基础设施,需要长期投资;应用层是AI技术在不同医疗场景价值变现的渠道。

图1 医疗人工智能产业链

综合来看,AI医疗产业结构呈现倒三角形态。医疗大数据包括疾病数据库、个人基因组数据库、核保核赔数据库、临床数据等多种类型,典型的数据所有者包括个人、医院、药企、保险公司、政府医保部门等。从涉及企业主体来看,主要可分为数据采集和数据处理。技术层具有高投入、高收益的特点,进入壁垒高,基本由科技巨头布局。应用包括医学影像、药物研发、辅助诊断、疾病预测等场景中的具体应用,该环节汇聚了大量的AI+医疗创业公司。

从应用场景来看,AI医学影像***成熟,AI药物尚处在初期阶段

AI医疗的应用场景分为AI医学影像、AI药物研发、AI疾病风险预测、AI辅助诊疗、AI医疗辅助和AI医学研究六大应用场景。AI医学影像应用***为成熟,也是唯一有获批产品的领域,目前应用多以单一疾病入手,以单纯图像训练为主,从落地应用来看,以肿瘤和慢病领域为主,其中肺结节和眼底筛查是目前企业布局***多的两个疾病领域,乳腺癌也是热门领域之一。

AI药物研发未来潜力巨大,目前,我国AI药物研发主要应用在药物发现阶段和临床前研究阶段,其中,靶点发现是AI+药物研发***热门的领域,按照应用场景的发展速度来看,药物合成未来或将成自动化程度***高的方向。

疫情场景应用落地推动政策突破

AI医疗中从数据到产品获批有很多环节需要国家出台政策进一步完善和强化,政策是产业跳跃发展的支撑点。电子病历建设升级、医联体、互联网诊疗、医保信息标准化、DRGs等系列政策密集出台,推动医疗IT方面的企业表现出较好发展势头。

在此次新冠肺炎疫情中,国家大力推动数字技术在疫情防控救治中的应用。工业和信息化部科技司、国家卫生健康委办公厅先后发文鼓励AI在医疗场景中的应用。此次疫情后,国家将针对医疗机构在疫情救治及数字医疗应用中出现的问题,延续近两年的政策导向,预计将在医疗数据共享与安全保障、智能导医分诊等就医体验改善等方面加快政策落实和制度突破,更多地区将纳入相关试点工作。伴随着一系列政策持续发力和数字经济“新基建”推进,数据等制约AI产业发展的关键问题有望逐步缓解,相关领域将获得较快发展。

资本市场热度有所降温

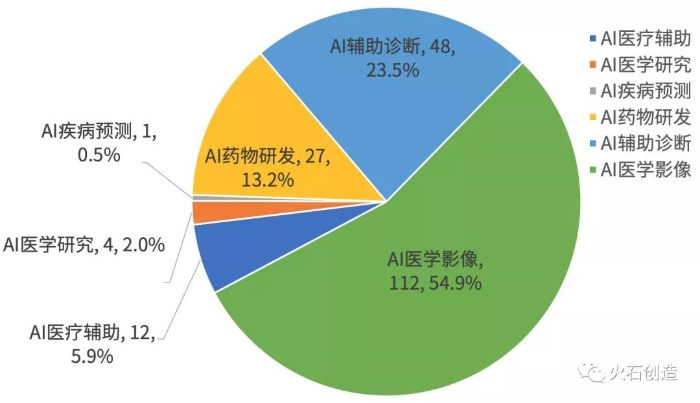

人工智能医疗行业的快速发展引来了资本的青睐,截至2020年3月底,我国医疗人工智能行业共获得融资204笔,融资金额超过210亿元。从领域分布来看,主要分布在AI医学影像领域,其次是AI辅助诊断;从投资轮次上看,主要是早期阶段,A轮及之前轮次融资事件数量占比高达71%。

图2 AI医疗产业融资领域分布 数据来源:火石创造

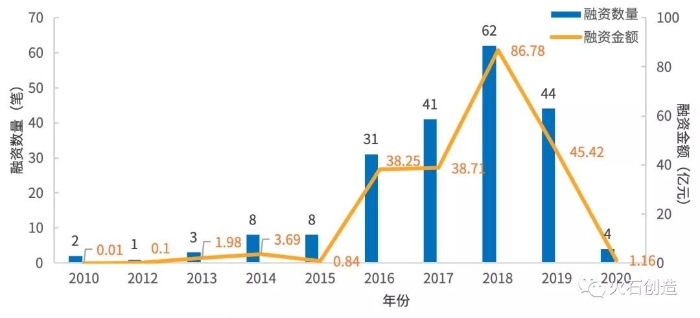

从近年来AI医疗年度融资情况来看,2018年AI医疗融资热度***高,2019年以来,AI医疗资本市场热度有所降温。

注:2020年为第一季度数据。

图3 我国AI医疗领域融资情况 数据来源:火石创造

企业格局呈现三类主体主导局面

AI医疗的企业包括三类,创业公司、互联网平台和传统医疗相关企业。三类企业主体具备优势不同,进行差异化布局。

科技巨头利用互联网基础与平台优势侧重技术和生态布局。互联网企业倾向于利用自身的互联网基础与平台优势进行技术布局,进入方式为自主研发相关产品,开发相关领域针对性技术赋能行业应用,或者通过外延并购扩张业务版图。百度和华为旨在通过技术改变医疗,百度以智能云为AI医疗服务基础,华为用5G提升AI医疗,阿里布局“医疗大脑”,腾讯以AI医学影像为突破口,同时加速并购。

初创公司聚焦1个或多个应用层面。初创公司主要从医学影像、辅助诊断、智能辅助等应用环节切入,随着公司业务的成熟,一个公司往往布局多个应用领域。

传统药械企业通过技术合作或并购进行业务延伸,更注重“医疗”属性。传统医药和医疗器械企业通过技术合作或者并购方式,开展在医疗人工智能领域的布局,业务开展更注重“医疗”属性。以飞利浦、GE、西门子为代表的医疗器械龙头正在加速AI医疗领域的布局,以飞利浦为例,在医疗人工智能领域,飞利浦的布局战略是凭借临床经验和数字化、AI等技术,在“健康关护全程”不断推出整合的解决方案,以**的成本为人们提供**的健康保障和医疗关护。