政策+需求双轮驱动!医学影像产业迎来发展机遇期

医学影像是指为了医疗或医学研究,对人体或人体某部分,以非侵入方式取得内部组织影像的技术与处理过程。X成像技术、核磁共振成像技术、超声成像技术、核医学成像技术等,组成了整个医学影像产业。

目前,医学影像设备的市场规模约占我国整个医疗器械行业的16%,已经成为我国医疗器械市场规模***大的子行业。虽然占比较大,但我国高端医学影像设备80%以上的市场份额被国外巨头把控。近年来,国内企业研发实力强劲,医学影像产业有望在政策加持、需求扩容的时机下迎来发展新机遇。

医学影像设备分类及应用场景

在目前的医学检测手段中,医学影像数据占据了90%的医疗信息,是疾病筛查和诊治***主要的信息来源,也是辅助临床疾病诊疗的重要手段。

目前,医学影像设备可以分为大型影像诊断设备和其他影像诊断设备。其中,大型设备主要有数字X线摄影(DR)、计算机断层扫描(CT)、核磁共振(MRI)和核医学类(PET及复合类PET-CT、PET-MR等);小型影像诊断设备包括超声和内镜等。根据成像原理的不同,各种设备在临床上的应用也不相同。各类医学影像设备的特点及应用场景见表1。

医学影像产业格局及支持政策

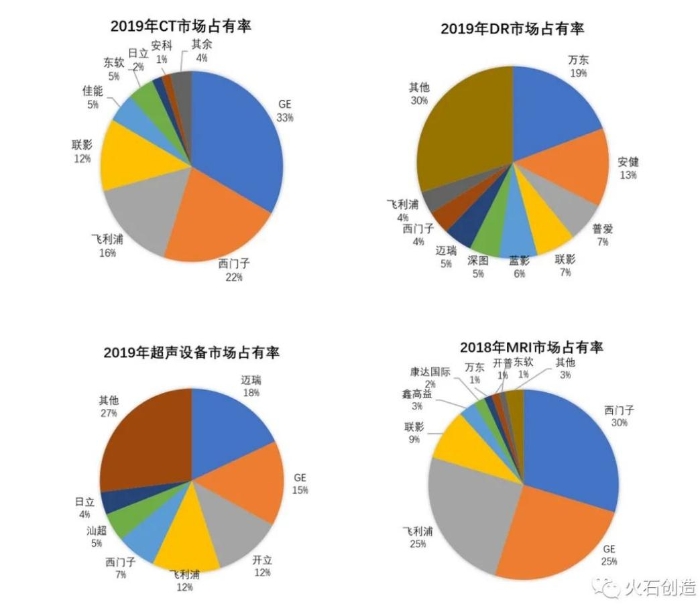

虽然目前国内高端医学影像市场整体基本被海外巨头所垄断,尤其是数字剪影血管造影(DSA)设备,国产设备占有率仅在10%以内,技术门槛较高的PET-MR及PET-CT设备,国内产品的竞争力也比较弱,但与此同时,以联影、万东、东软和迈瑞为代表的国产影像设备企业正逐渐开始掌握核心技术,在主机制造方面处于快速成长阶段,在某些领域逐渐显现出赶超之势。如以联影、东软为代表的MRI产品、以万东为代表的DR产品以及以迈瑞、开立为代表的超声设备等,部分产品已经跻身世界一流水平,相应零部件的自产率也在持续上升,各类技术上的突破也给国内影像产业带来了巨大的信心和希望。

同时,目前国外巨头的影像设备基本处于技术瓶颈期,缺少重大突破,这也给国内企业提供了一个非常难得的赶超机会。当前,国内厂商在主机制造方面已经取得一定成果,但是在产业链的上游,如原材料(传感器、信号链)及核心组件(球管、探测器、发生器、射频线圈等)的自主率还不够高,性能与国际品牌尚有一定差距,需要研发端进行持续投入。(各大影像设备的市场占有率见图1)

医学影像设备产业是一个产业链长且分散、专业度高、结构复杂的产业,过去我国影像产业工业基础薄弱,技术沉淀不足,因此导致国内的医学影像市场长期被进口品牌垄断。

为了改善这一现状,提高影像设备产业的创新能力和产业化水平,过去几年,我国发布了一系列鼓励和支持高值影像设备的政策。如2015年3月,国务院办公厅印发《全国医疗卫生服务体系规划纲要(2015—2020年)》,提出支持发展专业的医学检验机构和影像机构,逐步建立大型设备共用、共享、共管机制。建立区域医学影像中心,推动建立“基层医疗卫生机构检查、医院诊断”的服务模式,提高基层医学影像服务能力。《中国制造2025》强调,提高医疗器械的创新能力和产业化水平,重点发展影像设备、医用机器人等高性能诊疗设备,全降解血管支架等高值医用耗材,可穿戴、远程诊疗等移动医疗产品。

医学影像产业发展趋势

从技术层面看,医学影像设备的总体趋势是向更清晰、更快速、更便捷、更安全、更智能的方向发展。因此,国内企业在提升硬件设计制造技术,补全和加强影像设备产业链上下游,提升自主率的同时也要注重诊断智能化方面的发展。

以AlphaGo在围棋界取得的成绩为标志,人工智能在近几年的发展非常迅速。而医学影像的诊断结果具有格式标准、易于获取和利用等特点,被认为是人工智能在医疗应用中可***快落地的领域之一。利用AI的感觉认知及深度学习技术,将其应用于医学影像领域,提高放射科医生诊断的准确率和效率,降低误诊率是医学影像产业的重要发展方向之一,也是我国医学影像产业迎头赶上国外巨头的契机之一。随着国内政策对高端医学影像的倾斜度不断加强,从2016年开始,AI医学影像领域的热度就在不断上升,越来越多的初创型人工智能公司开始涉足这一领域,其中也不乏一些互联网巨头,说明无论是资本还是产业内部都看好这一应用的前景。

经历2016~2019年的发展,目前 AI医学影像呈现出两种发展趋势,一是AI阅片方式更加贴合医生日常的阅片习惯和实际临床需求,同时也在不断增加识别疾病的种类及器官的部位;另一个是产品功能的纵向延伸,AI除了病灶的诊断以外,可进一步给出放疗、手术等规划来辅助医生诊断。因此AI医学影像的产品目前在放射科医生群体中也得到了高度认可。在不断解放医生生产力的同时,这种方式也为基层医疗资源不均衡的现状提供了一种解决方案,即通过建设智慧影像平台的方式,使得放射科医生较为缺乏的基层医院也能够开展复杂度高的检查和诊断。

当然,目前AI医学影像作为一种弱人工智能的应用,整体还处于初级阶段,发展过程中也暴露出一些比较明显的问题和瓶颈。首先,目前AI识别病灶的过程基本通过深度学习来进行,即“喂给”设备各种不同的影像诊断数据,通过深度学习来不断驯化AI软件,从而达到机器识别病灶的效果。这种过度依赖数据的方法存在一定隐患,一是数据量要足够大,而不同的患者由于病情的差异,同一病症体现出来的图像特征都有可能发生变化,一旦数据训练的量不够全面时,遇到特殊的病例,则有可能出现误诊的情况。此外,目前的医疗数据缺乏统一标准,标准化还未提出通用的规则,缺乏人工智能强调的“4V”属性,因此虽然国内的数据量足够大,但很多时候利用率和价值并不是很大,这都给AI医学影像的实际应用造成了一定的不确定性。

其次,由于现阶段国家对于AI医学影像的产品定位为三类医疗器械,因此目前主流的AI影像软件基本都还处于注册审批阶段,商业化的使用效果还未显现。此外,能否进入医院常规的采购目录也是影响产品商业化落地的重要因素。今年1月15日,**进入国家药品监督管理局创新医疗器械审批绿色通道的人工智能医疗影像辅助决策产品——“深脉分数”获得批复,这给众多AI影像产品树立了一个标准,而其商业化落地还有待于市场去检验。

综上,目前我国医学影像产业深受关注,尤其是高端影像设备,国家政策保障力度较大。与此同时,国内厂家的核心技术越来越成熟,产业链日臻完整,不断地侵蚀海外巨头的市场份额,巨头的技术瓶颈期也给国内企业提供了一个缩小差距的契机。国内AI在医学影像中的应用热潮,也给医学影像的发展提供了一个新的方向,这也许是国内超越国外***有希望的一个领域。在AI医学影像商业化落地方面,深度绑定医院,从AI智能识别辅助诊断的服务中分取相应的收益,也许是该产品能够成功落地的方式之一。